오늘의 Report

오늘의 Report

국내 에너지·화학업계가 美-中무역분쟁 등 우호적이지 않은 경영 환경에 더불어 최근 급작스럽게 이어진 유가 하락이라는 복병을 만났다. 때문에 유가 급락으로 실적 부진을 겪었던 2014년의 경험을 떠올리게 한다는 분석이 제기된다.

업계에 따르면 지난 11월 첫째 주, 4년래 최고점에 이르렀던 국제 유가(두바이유 기준)가 8주 사이 20% 넘게 떨어졌다. 국제 유가는 유럽의 이란제재 강화 가능성에 따른 반등 여지가 일부 남아 있긴 하지만 미국 정부가 제재 예외를 허용하는 것을 신호탄으로 석유수출국기구(OPEC)의 내년 수요 하향 조정, 미국 원유재고량 증가 추이가 발표되면서 하락세를 면치 못하는 상황이다.

이 같은 유가 하락은 원료인 원유 구매 시점과 원료를 활용해 제품을 판매하는 시점 사이, 이른바 시차효과(Lagging Effect)*가 발생한다는 점에서 국내 정유사의 실적 악화로 이어질 수 있다는 해석이 일반적이다. 그 결과, 국내 정유사의 수익 가늠자인 정제마진(제품가격 – 원료가격)이 줄어들게 된다.

*시차효과(Lagging Effect) : 보통 유가 변동은 석유제품 가격 변동과 궤를 같이하기 마련이다. 때문에 유가가 하락하는 상황이라면 높은 가격에 원유를 구매했더라도 시간이 경과하면서 유가에 따라 함께 하락한 석유제품 가격으로 판매하는 것이 불가피하다.

국제 유가가 하락하면 동시에 구매 후 선박을 통해 국내로 도입 중이거나, 탱크에 보관 중인 제품 물량에 대한 가치도 감소한다. 이러한 재고평가손실은 정유사들의 4분기 실적에 함께 반영된다.

국내 화학업계 상황도 다르지 않다. 화학산업의 쌀로 알려진 에틸렌 가격이 지난 8월 이후 급락세를 지속하고 있다. 연초 톤 당 1,300달러 이상이던 에틸렌 가격은 이미 1,000달러 이하(11월 누적 평균)로 내려간 상태다.

유안타증권 황규원 연구원은 최근(11월 16일) 보고서에서 “미국 에탄크래커(ECC)** 압박은 2019년 2분기 최고조에 이를 것”이라며 “2018년 3분기부터 시작된 수요약세 현상은 2019년에도 이어질 것”이라고 전망했다.

**에탄크래커(ECC, Ethan Cracking Center) : 에탄분해설비

미국 셰일가스를 기반으로 한 신증설 물량과 2022년 중국 설비 증설까지 현실화 되는 경우 공급 증가분이 수요 증가분을 넘어설 것이라는 분석이다. 최근 전통 화학 사업만을 보유한 회사보다 신규 사업을 보유한 업체의 경쟁 우위가 전망되는 이유 중 하나다.

결국 한 가지 사업에만 외골수로 고집해서는 국제유가 변동, 신증설에 따른 수요∙공급 등 ‘외생 변수’를 극복하기 어렵다는 것이 결론이다. 또한, 사업 별 고유의 경쟁력을 높이는 동시에 위험을 분산하기 위해서라도 포트폴리오를 다변화한 기업이 살아남는 구조로 전환되고 있다는 분석이다.

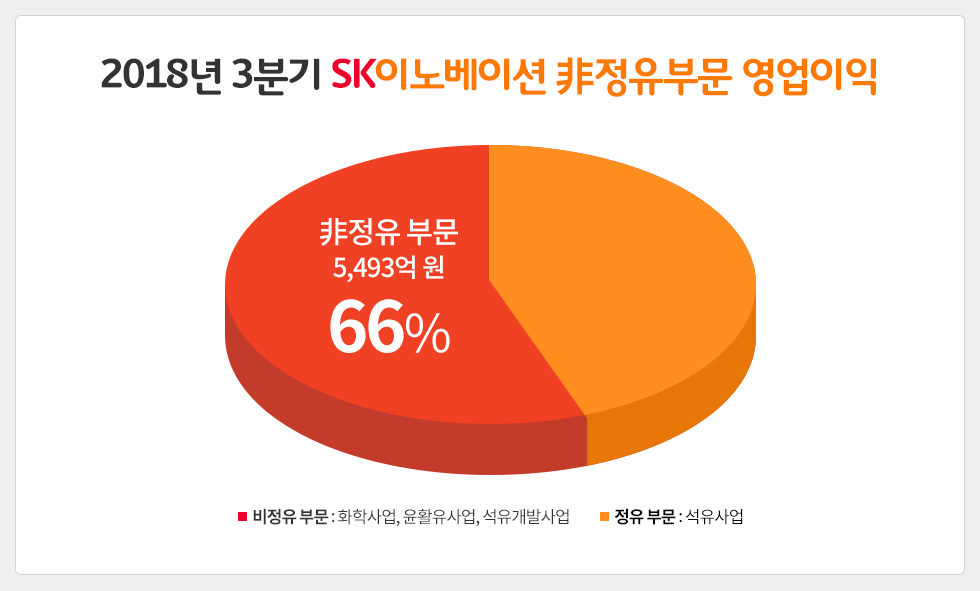

이에 대응하고 있는 국내 에너지·화학 업계 대표 기업 SK이노베이션은 사업 구조 혁신을 통한 포트폴리오 다변화에 앞장서고 있다는 평가를 받고 있다. 국제 유가가 반토막 수준으로 떨어지면서 37년 만의 적자를 기록한 2014년 이후, SK이노베이션은 기존 정유사업 중심의 사업 구조를 화학, 윤활유 같은 비정유 사업으로 확대 재편했다.

이러한 비정유 사업 중심의 집중 투자 등 선제적 대응이 시황 개선이라는 호재를 만나면서 SK이노베이션은 2016, 2017년 연속으로 사상 최대 이익을 경신하는 등 3조원 영업이익 시대를 열었다. 2011년 이후 SK이노베이션이 화학, 윤활유 사업에 투자한 금액은 4조원을 넘는 것으로 추정된다.

특히 SK이노베이션은 시황에 의존하는 전통적인 화학 사업에서 탈피하기 위해 화학사업 자회사인 SK종합화학을 통해 지난해 미국 최대 석유화학 기업인 다우-듀폰社로부터 에틸렌 아크릴산(Ethylene Acrylic Acid, EAA) 사업, 폴리염화비닐리덴(Poly Vinylidene Chloride, PVDC) 사업을 인수한 바 있다. SK이노베이션은 향후 고부가 화학사업을 확대해 나가고자, 추가적인 글로벌 기업인수합병(M&A)를 검토 중에 있는 것으로 알려졌다.

▲ SK종합화학이 미국 다우-듀폰사로부터 인수 완료한 EAA 사업, SK프리마코

SK이노베이션의 배터리 사업 또한 올해 본격적인 투자 결정이 이뤄지는 중이다. SK이노베이션은서산 배터리 제 2공장 준공을 비롯해 헝가리 및 중국 창저우 배터리 공장 신설을 추진 중에 있으며, 미국에서도 올해 부지 선정을 마무리하고 내년 상반기 착공에 들어갈 예정이다.

이러한 투자를 기반으로 최근 폭스바겐 수주를 성사 시킨 SK이노베이션은 현재 4.7GWh 수준인 생산량(서산 배터리 제 1, 2공장)을 2022년까지 55GWh로 10배 넘게 확대시킨다는 계획이다. 이를 위해 SK이노베이션은 헝가리를 포함한 유럽 지역에서 추가 공장 건설을 검토하는 동시에 기존 공장의 생산량을 늘리는 방안까지 검토 중이다.

증권업계, “SK이노베이션, 분기 기준 사상 최대 영업이익 기록”

2022.08.01

증권업계, SK이노베이션 정유가 이끈 어닝 서프라이즈… 업종 내 최선호주 선정

2022.05.02

삼성증권, “SK이노베이션, 정제마진 강세 등으로 올해 1분기 깜짝 실적 전망”

2022.04.18

BNK투자증권, “SK이노베이션, 정유 호실적으로 분기 최대 이익 기대”

2022.04.11

한화투자증권, “SK이노베이션, 역대급 정유 시황으로 1분기 최대실적 전망”

2022.04.04

유안타증권, “SK이노베이션, 올해 1분기 영업이익 1조 원 훌쩍 넘을 듯”

2022.03.14

증권업계, “SK이노베이션, 배터리 사업 재평가 모멘텀”

2022.02.03

증권업계, “SK이노베이션, 정유 사업 개선 및 배터리 사업 흑자전환 기대”

2022.01.24

증권업계, “SK이노베이션, 시작된 배터리 사업가치 반영… 최선호주 선정”

2022.01.17

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin