오늘의 Report

오늘의 Report

“위기는 기회다.” SK이노베이션이 기업가치 창출 척도인 ‘실적’에서 이를 증명해내고 있어 주목받고 있다. 3분기 기업 실적 발표 시즌을 맞아, 시장 전체의 실적 개선에 대한 기대감이 약화된 가운데서도 SK이노베이션은 여러 애널리스트들이 ‘어닝 서프라이즈*’ 종목 중 하나로 꼽았다.

*어닝 서프라이즈(earning surprise) : 증권시장에서 기업의 실적이 예측범위를 벗어나 투자자들을 크게 놀라게 한다는 말에서 나온 것으로 어닝시즌에 발표한 기업의 영업성적이 예상치보다 훨씬 초과하였을 때를 말한다. -출처 : NEW 경제용어사전

설태현 DB금융투자 연구원은 최근 보고서에서 “실적발표 시즌을 기준으로 직전 1개월간 컨센서스 대비 영업이익을 상향 조정한 기관이 하향 조정한 기관보다 2개 넘는 기업을 어닝 서프라이즈를 기록할 가능성이 큰 것”으로 정의하고 해당 기업군에 SK이노베이션을 포함시켰다. 설 연구원은 특히 3분기의 경우 시장 전체의 실적 개선 기대감이 약화된 상황이라 ‘어닝 서프라이즈’ 종목이 더 주목받을 것이라고 덧붙였다.

DB금융투자를 비롯한 관련 업계는 이와 함께 “SK이노베이션은 실적 기대감을 상승시켜 이번 분기뿐 아니라 4분기에도 SK이노베이션의 실적호조가 이어질 것”이라고 전망하고 있다.

![]()

유진투자증권 황성현 연구원은 지난 10월 1일 발표한 보고서를 통해 “최근 급상승한 PX(파라자일렌) 마진으로 SK이노베이션 화학사업부 실적이 개선됐고 국제유가 상승으로 SK이노베이션 정유사업의 재고 평가이익이 기존 추정대비 증가했다”고 평가했다.

그는 또한 단기 실적 모멘텀에 국제해사기구(IMO 2020)의 선박 연료 황 함량 규제가 겹쳐 2020년까지 아시아 정유사들의 수혜가 기대되는 것도 긍정적이라고 설명했다.

![]()

업계 관계자들은 최근 국제유가 상승이 SK이노베이션을 비롯한 국내 정유업체와 아시아 정유업체들의 3분기 영업환경에 긍정적으로 영향을 미칠 것이라는 분석을 내놓고 있다.

10월 첫째 주 케이프투자증권 보고서에 따르면 2017년 3월 이래 최대치인 798만 배럴 증가한 미국 원유 재고와 달러 강세와 같은 유가 하락을 가져올 만한 여러 요인에도 불구하고 최근 유가는 예상보다 더욱 빠르게 강세를 보이는 것으로 조사됐다. 이란 제재와 베네수엘라 생산 차질 등에 따른 공급 부족분을 단기에 보전할 수 있는 생산처가 현재로서는 마땅히 없기 때문이다.

특히 9월 이후 휘발유는 비수기에 진입하고 스프레드 약세가 이어지고 있지만, 경유는 뚜렷한 상승세를 지속하는 추세다. 더욱이 등유, 경유 등 중간유분의 마진은 2016, 2017년에 비해 높은 수준을 기록하는 상황이다. 이러한 상황은 중간유분 생산 비중이 45~55% 내외로 가장 높은 한국을 비롯한 아시아 정유업체의 3분기 영업환경에 우호적으로 작용했을 것으로 평가됐다.

![]()

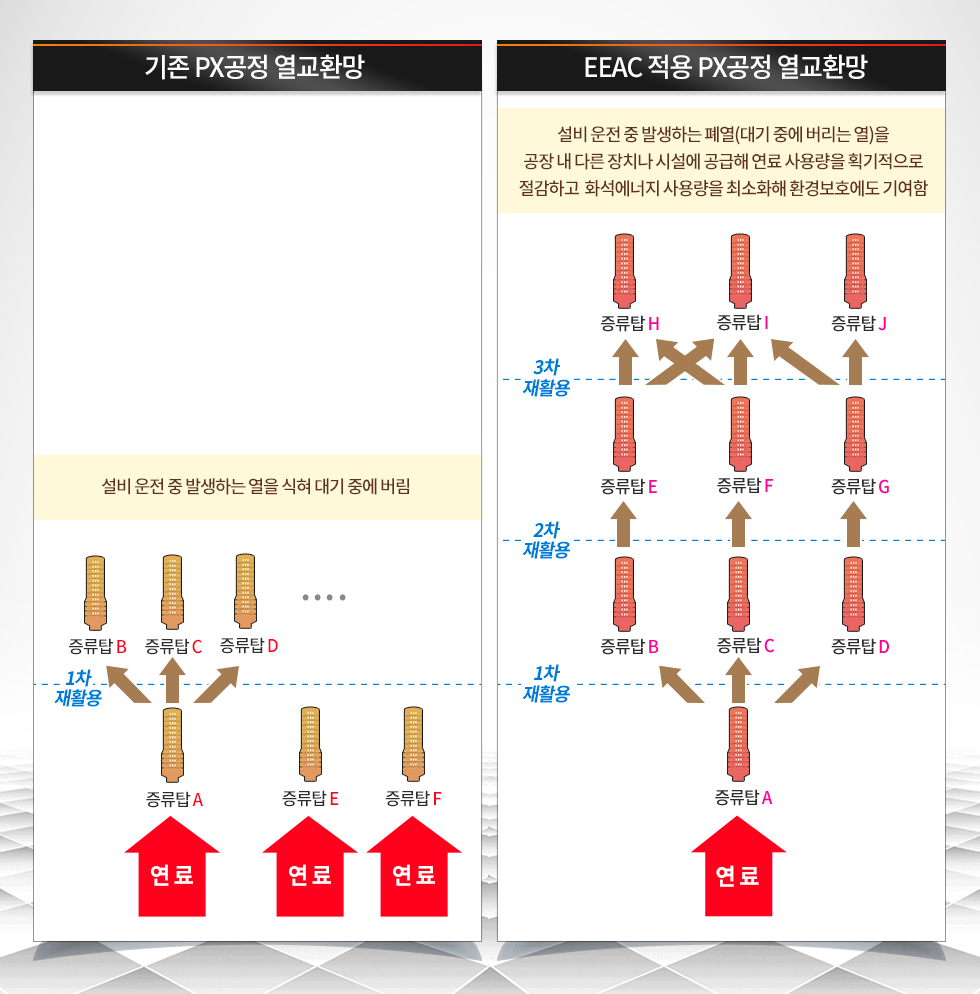

유진투자증권 황성현 연구원은 보고서에서 “화학섬유 체인의 강세와 글로벌 설비 트러블 영향으로 PX 수급이 타이트해 스프레드가 개선된다”며 SK이노베이션 화학사업 실적 상향을 전망했다.

SK이노베이션은 현재 자회사 SK종합화학과 SK인천석유화학을 통해 연간 260만 톤 이상의 PX를 생산 중이다. 무엇보다 세계 최초로 PX 공장에 EEAC(*)를 도입해 기존 공장 대비 15% 이상의 열효율 증대 효과와 매년 200억 원이 넘는 비용을 절감하고 있다.

* EEAC(Energy Efficient Aromatic Complex) : 에너지 효율화 공장. 설비 운전 중 발생하는 열을 식혀 공중에 버리는 대신 공장의 다른 장치나 시설에 공급해 연료 사용량을 획기적으로 줄이는 개념을 일컫는다.

![]()

메리츠종금증권 노우호 연구원은 10월 8일 자 보고서에서 “SK이노베이션을 제외한 기타 정유사들은 탈황설비 투자에 대한 골든 타임(Golden-time)을 놓쳤다”고 말하며 “SK이노베이션은 ▲글로벌 유일 탈황설비 (VRDS : Vacuum Residue Desulfurization) 투자 ▲싱가포르 SK트레이딩인터내셔널 저유황 B-C(*)사업 호조로 인해 이익 선점 효과가 부각될 것”이라고 분석했다.

* B-C : 석유제품 중 가장 많이 유출(수율 약 40%)되며 나프타 유분에서 경질유를 제거한 유출유와 상압잔사유의 혼합물 및 상압잔사유 자체를 말한다.

▲ 싱가포르-말레이시아 인근 해상에서 진행 중인 SK트레이딩인터내셔널의 저유황중유 블렌딩

노우호 연구원은 또한 “IMO 2020 시행으로 아시아 B-C 허브(Hub)인 싱가포르에서 육지/해운 저유황 0.3% B-C 블렌딩 사업 영위 및 판매 Network를 확보한 SK트레이딩인터내셔널의 사업 가치가 부각되는 등 SK이노베이션은 IMO 2020 선제적 대응을 통해 석유 부문에서 연간 2000억 원 이상의 이익 개선 효과가 기대된다”고 강조했다.

![]()

유안타증권 황규원 연구원은 10월 8일 발표한 보고서를 통해 “4분기 SK이노베이션은 국제유가 상승 모멘텀 속에 전기차 배터리 수주 확대 모멘텀이 유효할 것”이라고 전망했다.

![]()

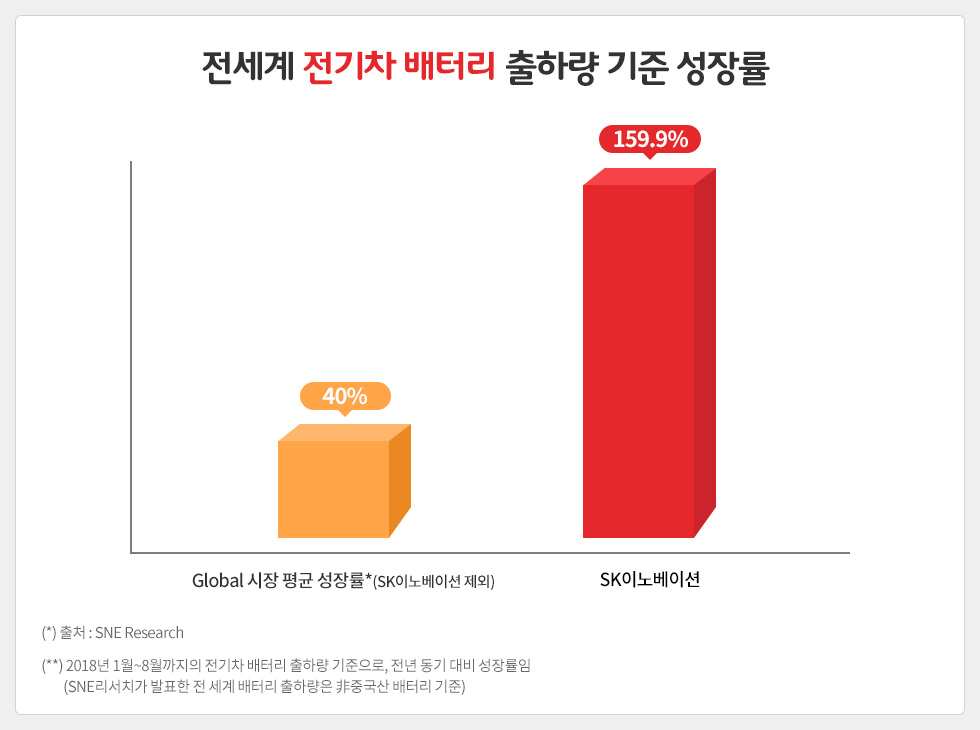

시장 조사 전문 기관 SNE리서치가 10월 8일 발표한 2018년 1~8월 전 세계 전기차(EV, PHEV, HEV)에 출하된 非중국산 배터리 출하량 순위에 따르면 전년 동기 대비 SK이노베이션의 성장률이 가장 높은 것으로 집계됐다.

실제로 2018년 1~8월 SK이노베이션의 전기차 배터리 출하량은 총 428.9MWh로, 전년 동기 대비 약 160% 증가하며 글로벌 전기차 배터리 업체 중 가장 높은 성장세를 기록했다.

특히 SK이노베이션은 지난 8월엔 출하량을 전년 대비 2.6배가량 늘리면서 8월 단기 기준 시장 점유율이 3.2%를 기록, 최초로 3%를 넘어섰다. SNE리서치는 이에 대해 니로 PHEV, 기아 소울 BEV 등의 판매 증가가 이어진 영향으로 분석했다.

업계 관계자는 “SK이노베이션의 뛰어난 기술력과 안정적인 공급 능력이 글로벌 완성차 업체들로부터 인정받으면서 공급 확대로 이어지고 있다”며 “최근 공격적인 투자 발표가 이어지는 것도 사업 확장에 자신감을 보여주는 것”이라고 말했다.

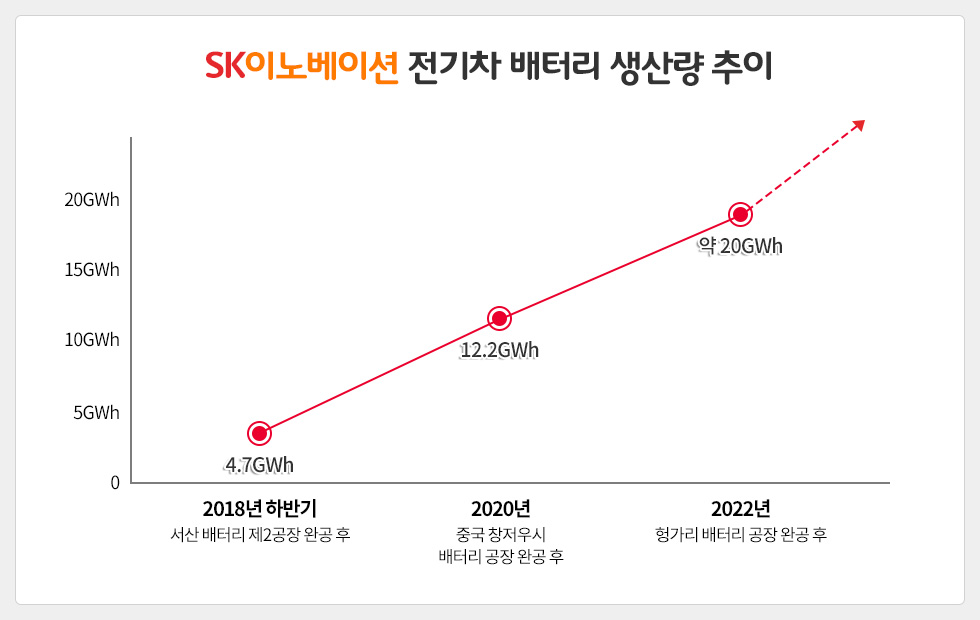

2017년 초 착공에 들어간 서산 배터리 2공장이 2018년 하반기에 준공되고 헝가리 공장 및 중국 창저우 시의 배터리 공장까지 모두 완공되는 2022년경 SK이노베이션 배터리 사업의 연간 생산량은 약 20GWh (전기차 67만대에 탑재 가능한 규모)까지 확대된다.

이와 함께 최근 건설을 검토 중인 것으로 밝힌 미국 공장과 같은 추가 프로젝트가 현실화하면 세계 시장 점유율은 더욱 높아질 것으로 예상된다. 뿐만 아니라 최근 빠른 증가세를 보이는 시장 성장 속도를 감안하면 규모 측면에서 SK이노베이션은 추가적인 경쟁력을 확보하게 될 것으로 전망된다.

증권업계, “SK이노베이션, 분기 기준 사상 최대 영업이익 기록”

2022.08.01

증권업계, SK이노베이션 정유가 이끈 어닝 서프라이즈… 업종 내 최선호주 선정

2022.05.02

삼성증권, “SK이노베이션, 정제마진 강세 등으로 올해 1분기 깜짝 실적 전망”

2022.04.18

BNK투자증권, “SK이노베이션, 정유 호실적으로 분기 최대 이익 기대”

2022.04.11

한화투자증권, “SK이노베이션, 역대급 정유 시황으로 1분기 최대실적 전망”

2022.04.04

유안타증권, “SK이노베이션, 올해 1분기 영업이익 1조 원 훌쩍 넘을 듯”

2022.03.14

증권업계, “SK이노베이션, 배터리 사업 재평가 모멘텀”

2022.02.03

증권업계, “SK이노베이션, 정유 사업 개선 및 배터리 사업 흑자전환 기대”

2022.01.24

증권업계, “SK이노베이션, 시작된 배터리 사업가치 반영… 최선호주 선정”

2022.01.17

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin