오늘의 Report

오늘의 Report

SK이노베이션이 대규모 韓·中 합작 프로젝트인 ‘중한석화’를 통해 중국 내 화학사업 확장에 주마가편하고 있다.

키움증권 이동욱 연구원은 최근 보고서를 통해 “SK이노베이션 등 SK 관련 화학업체들이 ‘차이나 인사이더(1)’를 통한 ‘제2의 SK’ 건설을 위해 중국 진출을 확대하고 있다”고 밝히며 SK이노베이션의 중국 현지 사업 확장을 주목했다.

(1)차이나 인사이더 : 중국에 제2의 중국기업 SK를 건설한다는 전략.

▲중한석화 공장 전경

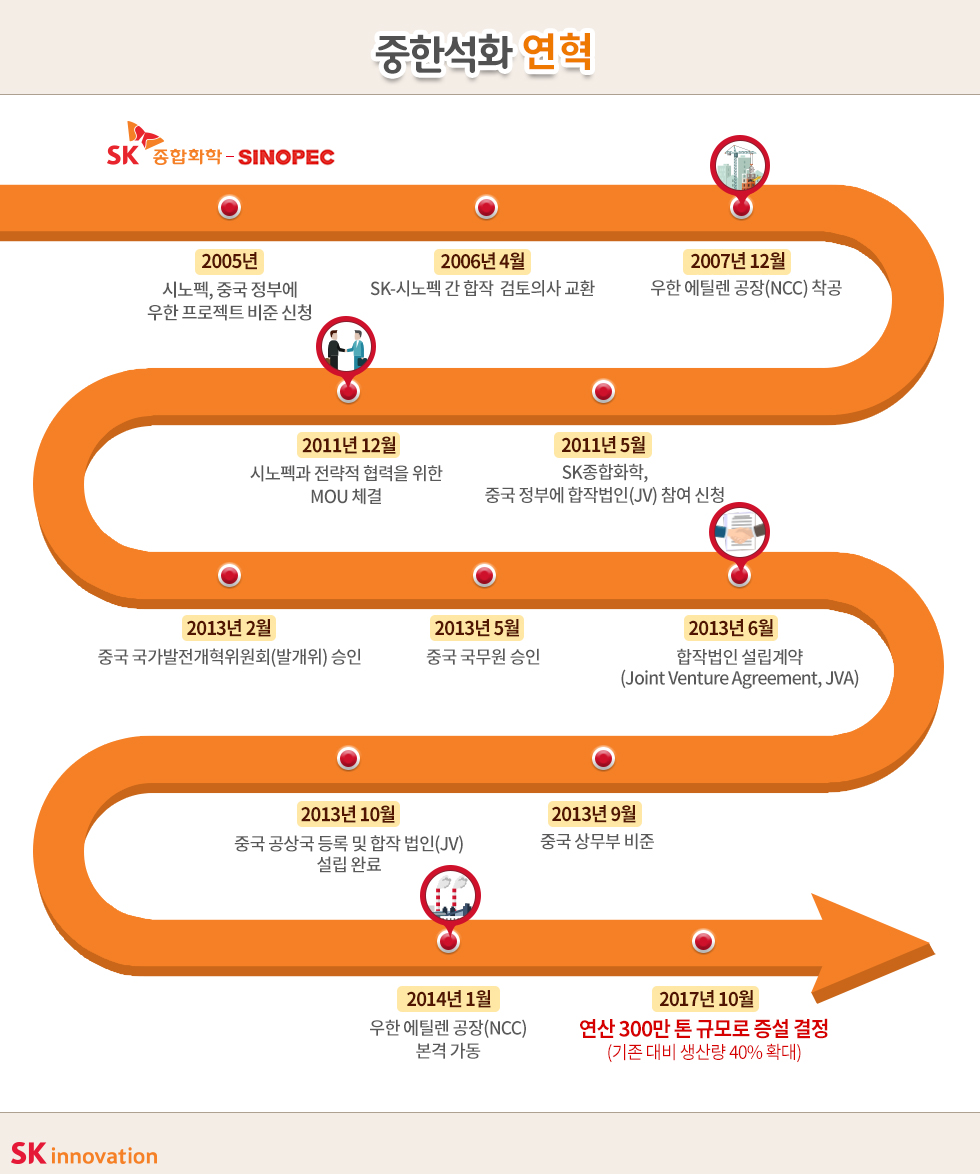

SK이노베이션은 세계 메이저 기업과의 공동 사업을 추진하는 ‘글로벌 파트너링’을 진행하고 있으며, 중한석화는 韓∙中 수교 이후 최대 규모의 석유화학 합작 프로젝트로 평가된다.

중국 후베이성(湖北省) 성도(省都)인 우한(武汉)시에 위치한 중한석화는 지난 2013년 10월, SK이노베이션의 화학사업 자회사인 SK종합화학과 중국 국영 화학회사인 시노펙(SINOPEC)이 각각 35 대 65 비율로 총 3조3000억 원을 투자해 설립했다.

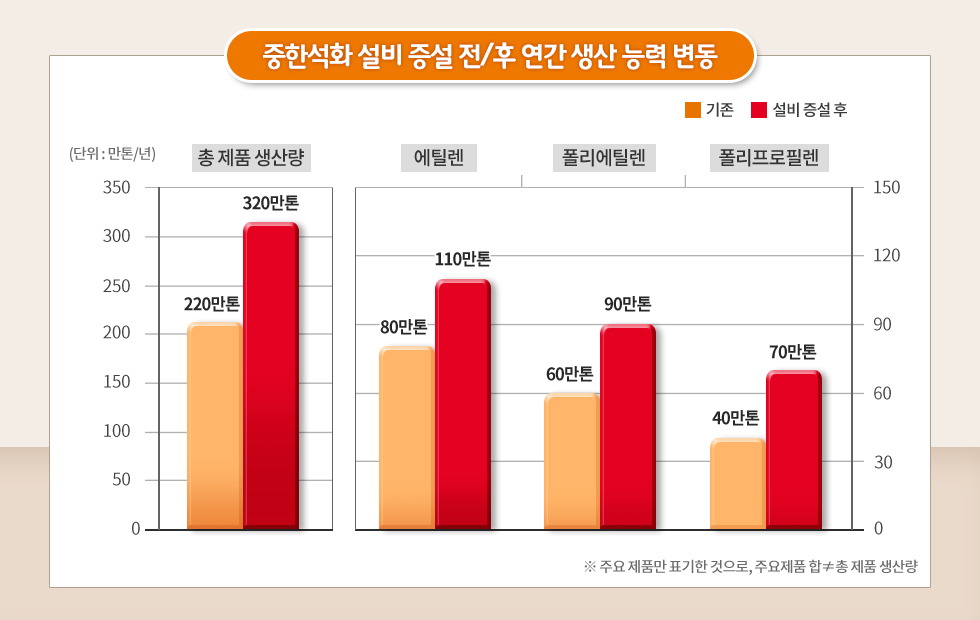

중한석화는 이른바 ‘산업의 쌀’로 불리는 화학산업의 기초제품인 에틸렌을 비롯해 각종 석유화학 제품의 핵심 원료 생산 설비인 NCC(2)를 통해 연간 에틸렌 80만 톤, 폴리에틸렌(PE) 60만 톤, 폴리프로필렌(PP) 40만 톤 등 20여 종류의 석유화학 제품 총 220만 톤을 생산하고 있다. 생산된 제품은 중국 후베이성을 비롯해 후난성, 안후이성, 장시성, 허난성 등에 공급된다.

(2)NCC(Naphtha Cracking Center) : 나프타를 분해해 석유화학의 기초 원료인 에틸렌, 프로필렌 등을 생산하는 전통 화학 설비를 말한다.

중한석화의 기존 에틸렌 생산능력은 연간 80만 톤이었으나, No.9 나프타 분해로 설비 추가 도입을 통해 지난해 83.6만 톤을 생산하며 가동률 105%를 기록했다. 올해는 이보다 생산량이 더 늘어나 약 90만 톤에 이를 전망이다.

▲중한석화 나프타 분해로 설비 전경

중한석화는 또한 SM(3) 플랜트를 신설 중이다. 이를 두고 키움증권 이동연 연구원은 같은 보고서에서 “현재 SM과 나프타 가격을 고려할 경우 40~50%의 마진율을 확보할 수 있을 것이라고 판단된다”고 전망했다.

(3)SM(styrene monomer) : 스티로폼, 폴리스티렌수지 및 합성고무, 불포화 폴리에스테르수지, AS수지, ABS수지, 이온교환수지, 합성수지 등의 원료로 사용된다. 원유에서 생산되는 벤젠과 에틸렌을 반응시켜 만든다. – 출처 : 한경 경제용어사전

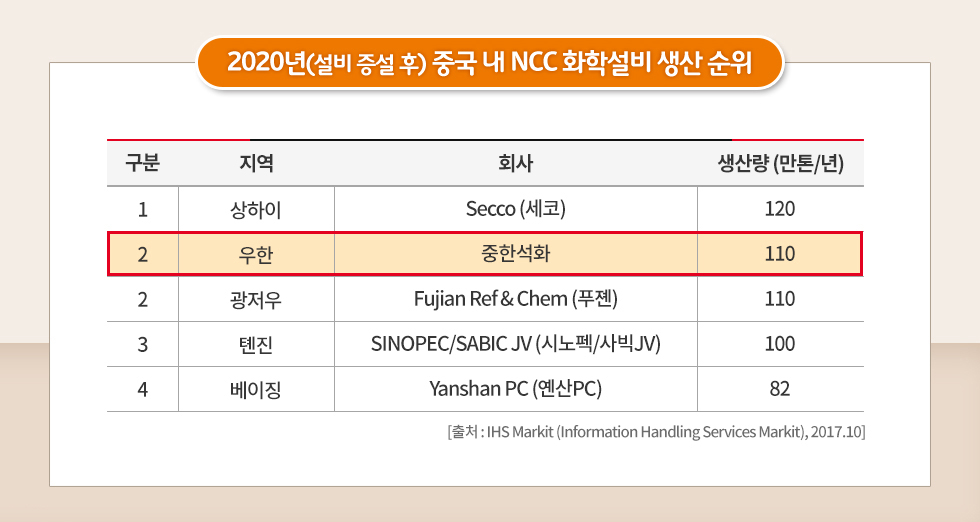

이와 함께 중한석화는 지난해 10월 7,400억 원 규모의 설비 증설을 결정했다. 2020년 증설이 완료되면 중한석화의 생산 규모는 연산 에틸렌 110만톤, 폴리에틸렌 90만톤, 폴리프로필렌 70만 톤으로 증가하는 등 화학제품이 총 40% 가량 확대돼 중국 내 2위 NCC 생산업체로 부상할 전망이다.

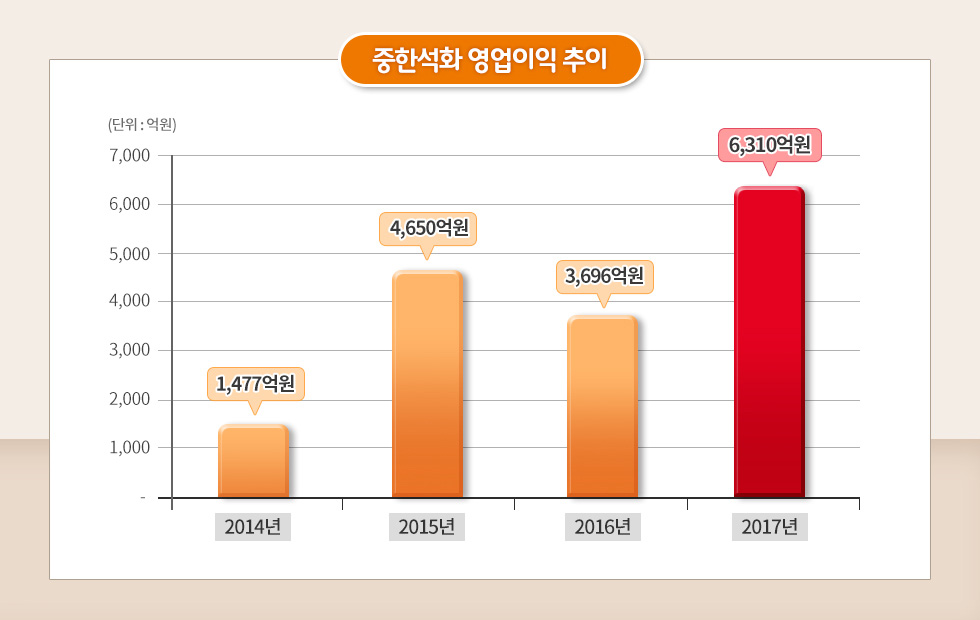

중한석화는 가동 첫해인 2014년 흑자를 시작으로 2017년 영업이익 6,310억 원을 기록했다. SK이노베이션 화학사업 실적을 든든히 떠받치는 버팀목으로 급부상했다는 평가다.

이 같은 중한석화의 실적과 관련해 키움증권 이동연 연구원은 보고서에서 “중한석화 생산제품의 대부분이 중국 내에서 소비되기 때문에 안정적인 수요처를 확보하고 있고 SK종합화학의 핵심인력 투입으로 운영비용, 수선효율, 에너지 원단위, 장치손실률 개선을 통해 설비 조기 안정화를 도모한 결과”라고 분석했다.

보고서에 따르면 중한석화는 올해 상반기에도 2,386억 원의 영업이익을 낸 것으로 나타났다. 이원근 중한석화 부사장은 “국제유가 상승으로 나프타 값이 올라 올해 실적은 지난해보다는 소폭 줄어들 것으로 예상되지만 영업이익률은 15% 이상을 꾸준히 유지할 것”이라고 강조했다.

증권업계, “SK이노베이션, 분기 기준 사상 최대 영업이익 기록”

2022.08.01

증권업계, SK이노베이션 정유가 이끈 어닝 서프라이즈… 업종 내 최선호주 선정

2022.05.02

삼성증권, “SK이노베이션, 정제마진 강세 등으로 올해 1분기 깜짝 실적 전망”

2022.04.18

BNK투자증권, “SK이노베이션, 정유 호실적으로 분기 최대 이익 기대”

2022.04.11

한화투자증권, “SK이노베이션, 역대급 정유 시황으로 1분기 최대실적 전망”

2022.04.04

유안타증권, “SK이노베이션, 올해 1분기 영업이익 1조 원 훌쩍 넘을 듯”

2022.03.14

증권업계, “SK이노베이션, 배터리 사업 재평가 모멘텀”

2022.02.03

증권업계, “SK이노베이션, 정유 사업 개선 및 배터리 사업 흑자전환 기대”

2022.01.24

증권업계, “SK이노베이션, 시작된 배터리 사업가치 반영… 최선호주 선정”

2022.01.17

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin