외부 전문가 칼럼

외부 전문가 칼럼

“여기서 그런 숫자로는 관심을 끌 수 없어!” 때는 2018년 초, 내가 몸담고 있는 비전 모빌리티(Vision Mobility)에서 주요 OEM社 경영진을 대상으로 글로벌 전기차 판매 전망치를 발표한 직후에 들은 이야기다. 2030년까지 신차 판매의 30%가 전기차(BEV)가 될 것이고, 2040년에는 65%까지 치솟을 것이라는 전망은 당시 기준으로는 상당히 낙관적인 수치였지만, 데이터를 기반으로 봤을 때 비합리적이라고 할 수 없었다. 이러한 전망에 대한 OEM社 경영진의 보수적인 태도에 살짝 실망은 했지만 놀라지는 않았다.

그로부터 3년 반이 지나고 전 세계가 완전히 바뀌면서 지금은 당시 전망했던 수치가 보수적인 수치로 여겨진다. 내가 전망치를 공개한 직후 발표된 2017년 전기차 배터리 판매량은 100만 대가 채 되지 않았지만, 올해 글로벌 전기차 판매 전망치는 440만 대에 이른다.

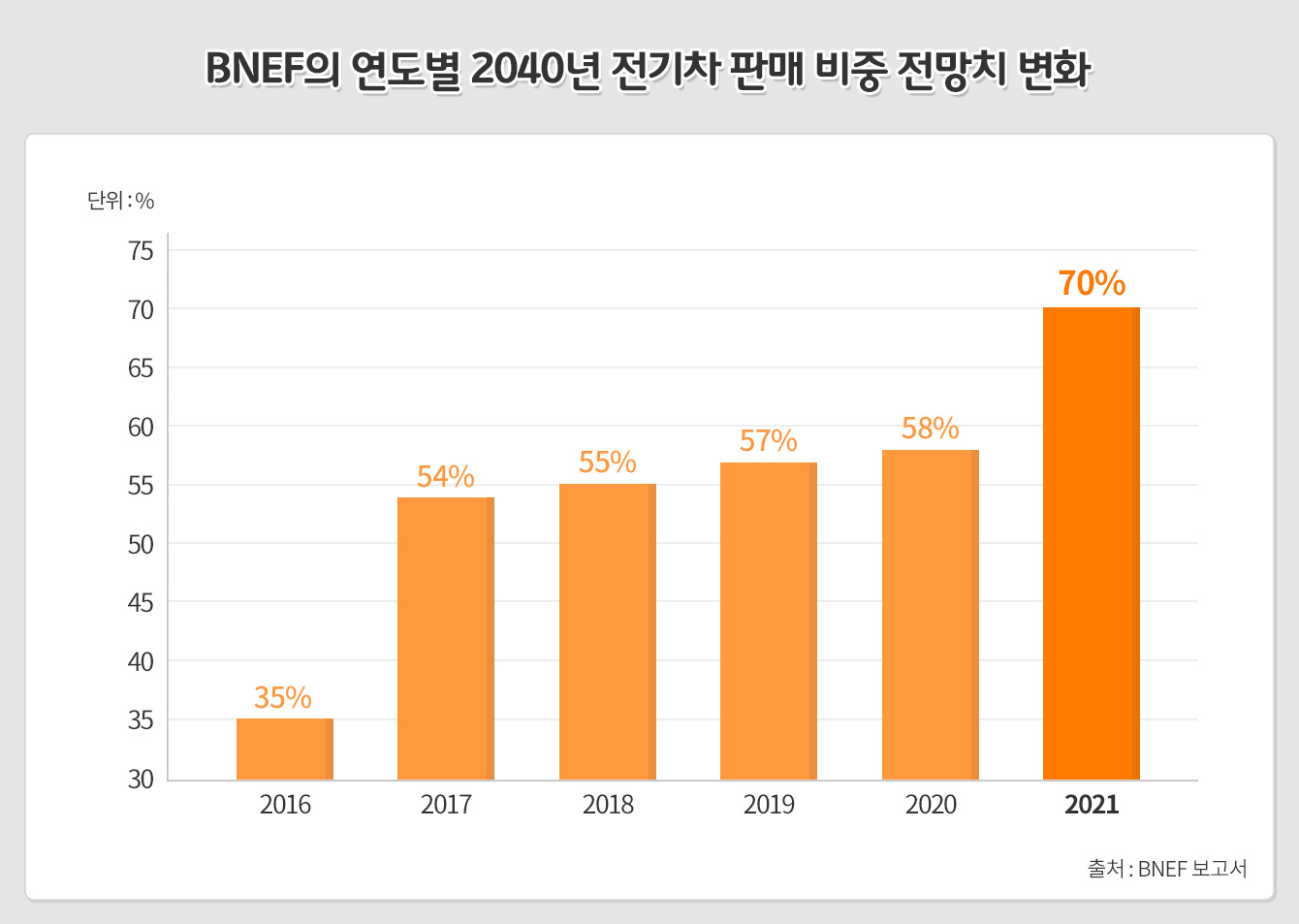

전망치를 상향 조정한 곳은 비전 모빌리티 뿐만이 아니다. 유명 애널리스트들도 더 높은 수치로 조정한 지 오래다. 주요 애널리스트 중 가장 낙관적인 전망을 보이는 블룸버그 뉴 에너지 파이낸스(Bloomberg New Energy Finance, 이하 BNEF)의 최근(2021년) 보고서에 따르면 전체 자동차 판매량 중 전기차의 비중이 2030년에는 34%, 2040년에는 70%에 달하며, 경상용차에서는 각각 31%와 60%를 차지할 것으로 예상된다. 이는 BNEF가 2016년에 전망했던 2040년 전기차 판매 비중인 35%에 비해 대폭 상승한 수치다.

이 같은 전기차에 대한 태도 변화 및 전망치 수정의 주요 원인으로는 테슬라(Tesla), 정부 정책, 그리고 코로나19를 꼽을 수 있다.

내가 2018년 초에 전망한 바로 당시 테슬라는 모델 3(Model 3)의 생산량을 2017년 약 5만 대에서 2018년 20만여 대까지 늘리면서 자칭 ‘생산 지옥(Production Hell)’에 빠져 있는 상태였으며, 이와 동시에 폭발적으로 늘어나는 비용을 감당할 방안을 모색하던 중이었다. 대형 OEM社인 토요타(Toyota)와 폭스바겐(Volkswagen) 입장에서는 자신들 생산량의 2백 분의 1에 지나지 않았던 테슬라를 심각한 위협으로 여기지 않은 것은 당연한 일이었다.

오늘날로 돌아오면 테슬라는 높은 수익률을 보이고 있으며, 올해 80만 대의 전기차를 판매하는 것을 목표로 하고 있다. 모델 3는 현재 전 세계에서 가장 잘 팔리는 고급 승용차가 됐고, 9월에는 영국에서 판매량 1위, 뉴질랜드에서 2위, 여러 유럽 국가에서 3위 안에 드는 차량으로 자리매김했다.

테슬라의 성과는 업계 전체에 영향을 주었으며, 이제 거의 모든 OEM社에서 새로운 전기차 모델을 출시하고 있다. 포드(Ford)의 머스탱 마하-E(Mustang Mach-E) 및 폭스바겐의 ID4와 같은 뛰어난 전기차는 호평을 얻으며 해당 모델을 사려는 대기자가 줄지어 있고, 북미에선 포드의 F150 라이트닝(F150 Lightning)에 대한 열광적인 반응이 나타나고 있다.

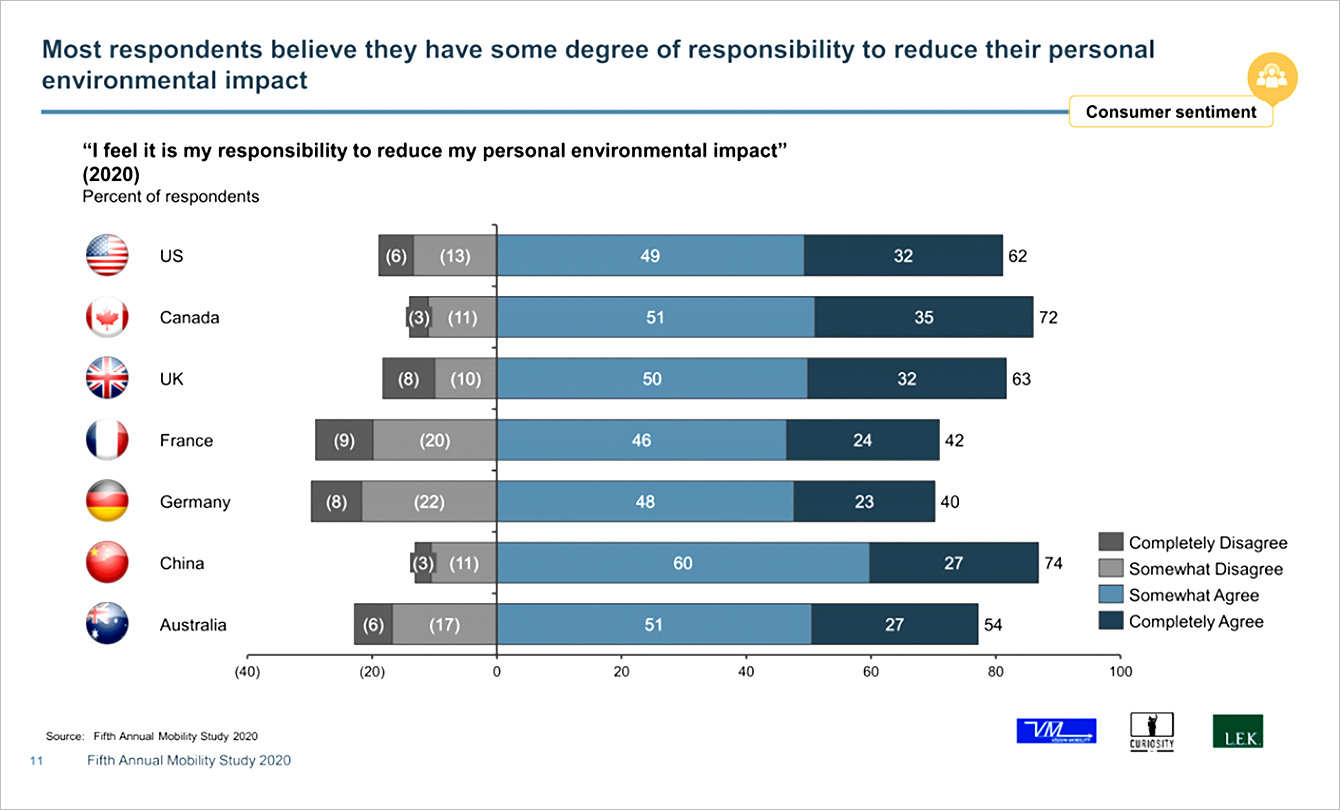

코로나19라는 전 세계적인 위기도 큰 영향을 미쳤다. 비전 모빌리티의 연간 글로벌 모빌리티 연구(Annual Global Mobility Study)에 따르면, 코로나19 발생 이후 환경 문제에 대한 소비자 의식이 상당히 높아진 것으로 보인다. 도로 위에 적은 수의 차가 돌아다니게 되면서 사람들은 공기가 이전보다 깨끗하다는 사실을 인지하게 됐다. 또한, 화석 연료에서 벗어나 깨끗한 운송 수단 및 에너지원으로 바꿔야 할 개인적 책임이 있다는 대중적 인식이 전반적으로 높아졌다.

▲ 대다수의 응답자는 환경에 미치는 영향을 감소시킬 수 있도록 일정 수준의 개인적 책임을 감당해야 한다고 믿는다. – “환경에 미치는 영향을 줄일 수 있도록 스스로 책임을 감당해야 한다고 느낀다” – 출처 : 비전 모빌리티의 2020년 제5차 연간 모빌리티 연구(Fifth Annual Mobility Study 2020)

▲ 대다수의 응답자는 환경에 미치는 영향을 감소시킬 수 있도록 일정 수준의 개인적 책임을 감당해야 한다고 믿는다. – “환경에 미치는 영향을 줄일 수 있도록 스스로 책임을 감당해야 한다고 느낀다” – 출처 : 비전 모빌리티의 2020년 제5차 연간 모빌리티 연구(Fifth Annual Mobility Study 2020)

같은 시기에 각국 정부는 도로에서 내연기관 차량의 주행을 제한할 목적으로 새로운 규제 및 의무사항을 도입하는 등 환경에 대한 대중의 인식 변화에 대응하고 있다. 대부분의 국가에서 이산화탄소 총 배출량의 20~30%를 운송수단이 차지하고 있고, 그 중 민간 운송수단이 대다수를 차지한다는 점에서 변화의 시작을 일으킬 확실한 지점인 것이다.

특히 파리기후변화협약의 넷제로(Net-Zero) 목표를 달성하고 이를 지향하는 방향으로 정책을 변경해야 한다는 전 세계적인 공감대가 형성되면서, 자동차 제조사들은 무공해 차량(Zero Emission Vehicles)으로 빠르게 전환하기 위한 연구/개발을 진행해야 할 필요성을 실감하고 있다. 또한 주요 기업, 특히 풍부한 자금력을 지닌 투자자들이 ESG*를 고려해야 한다는 의견이 힘을 얻으면서 정부의 노력이 주목받게 될 것으로 보인다.

(*) ESG(Environmental, Social and Governance) : 비재무적 요소인 환경(Environment), 사회(Social), 지배구조(Governance)에서 얼마나 많은 가치를 창출하고 있는지를 뜻한다.

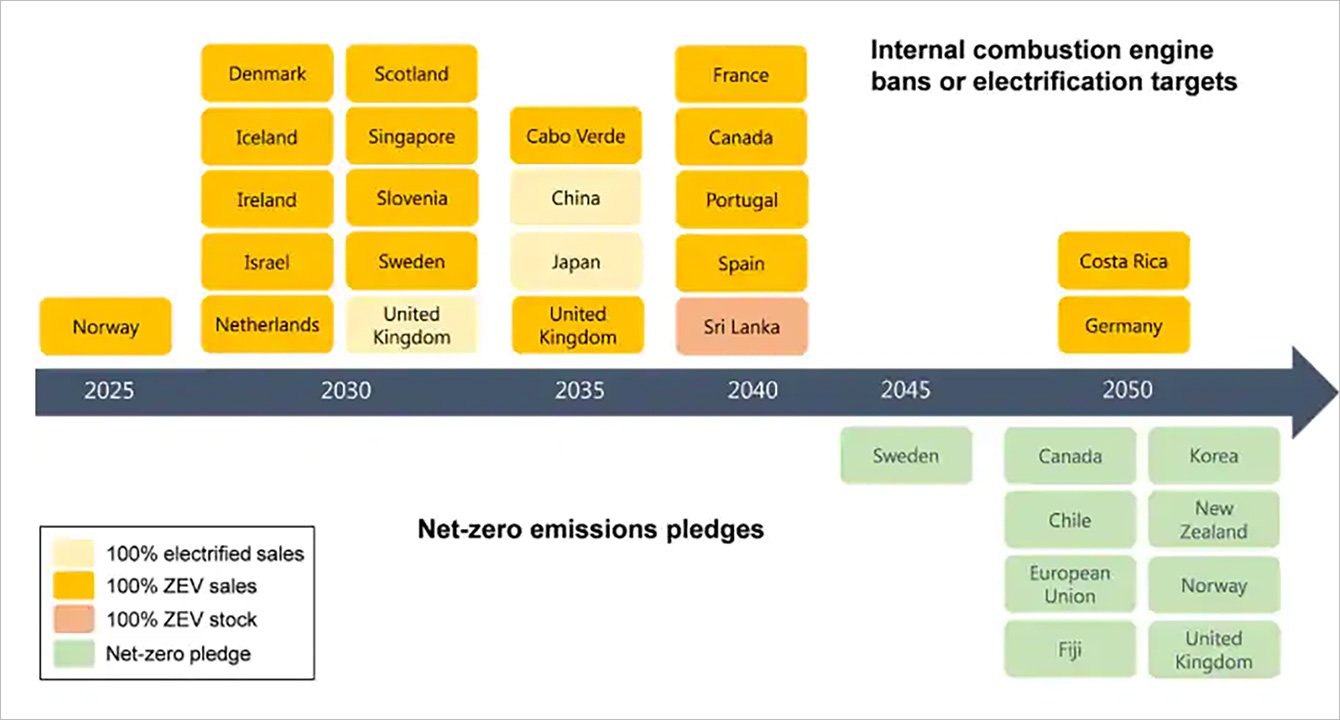

▲ 내연기관 차량을 금지하거나 전기차로의 전환을 목표로 하는 국가 – 출처: IHS 마킷(IHS Markit) *상기 그래프에서는 표시되지 않았으나 글로벌 자동차 시장에서 두 번째로 규모가 큰 미국은 2030년까지 무공해 차량(ZEV) 50%를 달성하고자 하며, 캘리포니아州는 2035년까지 전기차(BEV) 100%를 목표하고 있다.

▲ 내연기관 차량을 금지하거나 전기차로의 전환을 목표로 하는 국가 – 출처: IHS 마킷(IHS Markit) *상기 그래프에서는 표시되지 않았으나 글로벌 자동차 시장에서 두 번째로 규모가 큰 미국은 2030년까지 무공해 차량(ZEV) 50%를 달성하고자 하며, 캘리포니아州는 2035년까지 전기차(BEV) 100%를 목표하고 있다.

이러한 각국 정부의 내연기관 차량 금지 조치에 따라 향후 전 세계적으로 전기차 시장의 급성장이 예상되며, 이는 소비자들의 높은 의식 수준과 신제품 출시가 미래 수요를 고정시킨다는 점에서 주목할 필요가 있다.

앞선 수요 전망이 의미하는 바는 2030년에는 2천 5백만~3천 8백만 개에 달하는 신형 전기차용 중대형 배터리가 필요하며, 2040년에는 7천만~8천만 개의 중대형 배터리가 필요하다는 것이다. BEV 용 배터리는 하이브리드 전기차(HEV)용 배터리에 비해 용량이 더 크다. HEV용 배터리 용량은 약 1.5kWh이고, 플러그인 하이브리드(PHEV) 차량용 배터리의 용량은 약 15kWh인 반면, 대부분의 BEV는 50~100kWh 용량의 배터리 팩을 탑재하며, 차세대 전기 픽업트럭의 배터리 용량은 200kWh에 이를 가능성이 높다. 이는 전 세계적인 배터리 셀 생산량이 매우 빠르게 증가해야 한다는 것을 뜻한다.

다만 전기차 판매량의 지속적인 상승세에 제동을 거는 공급 측면의 장벽이 존재한다. 주로 배터리 공급망에 관한 문제다. 전 세계적으로 미래 배터리 시장의 성장을 뒷받침할 수 있을 만큼 충분한 광물이 존재하지만, 채굴부터 완성차까지 가는 과정은 쉽지 않다. 지정학적 요소뿐 아니라 지속가능한 채굴 방안, 광물 가공, 배터리 생산 기술과 같은 요소가 중요한 역할을 한다. 다행히도 니켈(Ni) 및 리튬(Li)과 같은 주요 광물의 경우 호주, 캐나다 같은 안정적인 자원 경제를 이룩한 국가에서 발견되고 있지만, 광물 채굴 및 가공 공장의 경우 고객들의 주문을 충족시킬 수 있는 수준까지 개발과 생산 준비를 마치기 위해선 어느 정도의 시간이 소요된다.

최근 테슬라의 前 CTO(Chief Technology Officer, 최고기술경영자)이자 현재 배터리 재활용 업체 레드우드 머티리얼(Redwood Material)의 CEO인 JB 스트라우벨(JB Straubel)은 다음과 같이 말했다.

“수많은 OEM(자동차 제조사), 국가, 공장 및 고객들이 전기차 시장에 뛰어들면서 향후 10년, 그리고 그 이후에 전기차만 생산하겠다는 대대적인 발표를 하고 있지만, 공급망에 수반되는 영향과 채굴지까지 거슬러 올라가 생각하지 않았다고 본다. 확실히 고통스러운 시간을 겪게 될 것이다. 이는 단지 배터리 부족에 국한된 문제가 아니며, 공급망 전체에 파급력을 갖게 될 것이다.”

즉, 배터리 제조 및 공급을 위해선 모든 요소를 확보하고 고려하는 것이 매우 중요하다는 이야기다. 전기차가 주류 소비자의 구매에 영향을 미치게 되면서 오늘날의 줄을 잇는 구매 대기자 명단을 가져왔다. 공급망이 예상 물량을 뒷받침할 수 없다면 수요가 공급을 빠르게 초과하게 된다. 이 때문에 SK이노베이션과 같은 안정적인 대규모 배터리 공급업체는 주요 광물 공급 및 광석 가공을 위한 방안을 제시하고 있다. 잠재적인 소비자라면 바로 이러한 점을 반드시 고려해야 한다.

또한 SK이노베이션 등은 주요 광물 및 금속의 공급을 도울 수 있는 최첨단 배터리 재활용 기술을 개발했다. 이는 더 많은 배터리 생산에 직접적으로 기여할 수 있는 총체적이고 지속가능한 선순환을 만들어내고, 그 영향을 눈덩이처럼 불어나게 한다.

자동차 업계를 분석하고 있는 비전 모빌리티는 광범위한 지지를 기반으로 전기차 수요가 증가할 것으로 예상하며, 정부 규제 및 투자자의 ESG 관련 요구사항이 이를 계속해서 유지시킬 것이라고 본다. 하지만 앞으로 나아감에 있어 가장 큰 난제는 이미 말했듯이 공급 측면에 있다. 원재료나 기술이 부족해서가 아닌 생산 능력의 부족으로 인한 병목현상, 그리고 생산 능력이 수요를 충족하기 위해선 시간이 필요하다는 점에서 문제가 발생하게 된다.

이는 소비자의 요구에 부합되는 전기차를 생산하기 위한 목적으로 저가 배터리를 공급하려는 배터리 업체 전체의 능력을 제한시킬 것이다. 배터리 공급 부족은 전기차 시장의 주요 부문에서 특히 전기차 가격을 계속 높은 수준으로 유지시키고 수요를 제한하게 된다. 이것이 의미하는 바는 지구에서 탄소 배출을 줄이고 도시에서 유독성 스모그를 줄이는 데까지의 시간이 우리가 기대했던 것보다 더욱 오래 걸릴 수 있다는 것이다.

개인적으로 이러한 배터리 공급 문제가 해결되어 보다 빠르게 전기차 시장의 성장이 이뤄지길 바란다. 지구는 단 하나뿐이며, 인간이 갖고 있는 폐도 한 쌍밖에 없는 만큼 그 어느 쪽도 손상시키고 싶지 않다.

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin