외부 전문가 칼럼

외부 전문가 칼럼

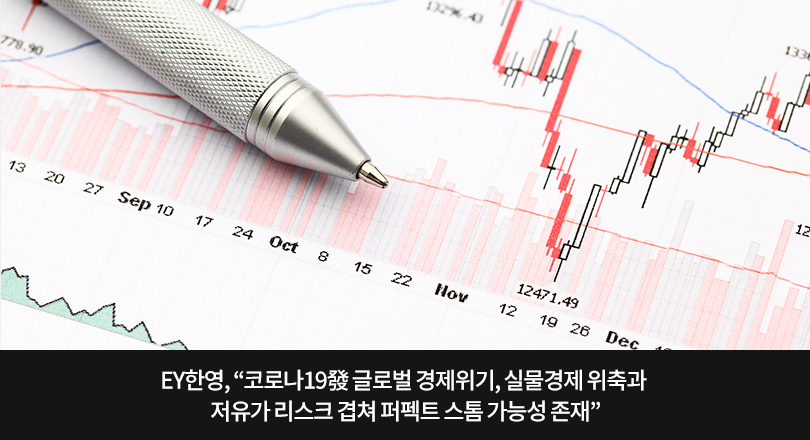

코로나19에 의한 판데믹(Pandemic)*으로 글로벌 경기침체까지 우려되는 상황에서, 회계·컨설팅법인 ‘EY한영’은 지난 4월 6일 자 보고서 ‘코로나19 산업별 영향 및 전망’을 통해 “코로나19로 세계경제에 약 1조 1천억 달러의 손실이 예상되며, 세계 GDP 성장률이 1.3% 감소할 것”으로 전망했다.

(*) 판데믹(Pandemic) : 세계보건기구(WHO)가 선포하는 감염병 최고 경고 등급으로, 세계적으로 감염병이 대유행하는 상태를 일컫는다. -출처: 시사상식사전

동일 보고서의 ‘지역별 코로나19 이전과 이후의 GDP 성장률 비교‘에 따르면 올해 글로벌 경제는 전세계적인 공급망 붕괴, 국가간 무역 이동 제한, 소비심리 위축 등으로 인해 코로나19 이전인 2.5%에서 –0.1%로 떨어질 것으로 예상했다. 국내의 경우 공급망 차질과 수출의존도 높은 중국 수요부진, 내수수요 하락으로 경기침체가 전망되면서 코로나19 이전 1.8%에서 –0.2%로 하락할 것으로 내다봤다. 미국과 유럽도 코로나19로 인해 마이너스 성장률을 기록할 것으로 전망했으며, 중국 또한 코로나19 이전인 6%에서 2.3%로 떨어질 것이라 예상했다.

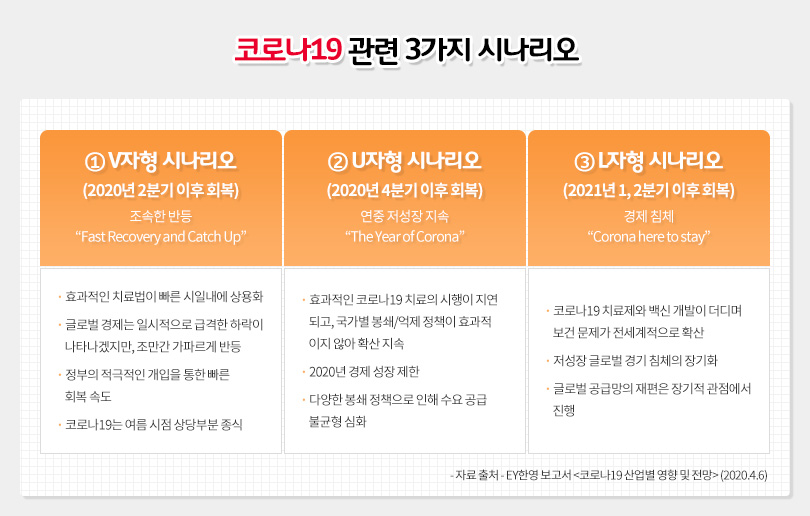

EY한영은 보고서에서 특히 “코로나19發 경제위기는 실물경제의 위축뿐 아니라 저유가로 인한 리스크까지 복합적으로 작용해 퍼펙트 스톰으로 확대될 가능성도 존재한다”고 말했다. 또한, 코로나19로 인해 불확실성이 지속되고 있으나 다음 3가지 시나리오를 전망한다고 덧붙였다.

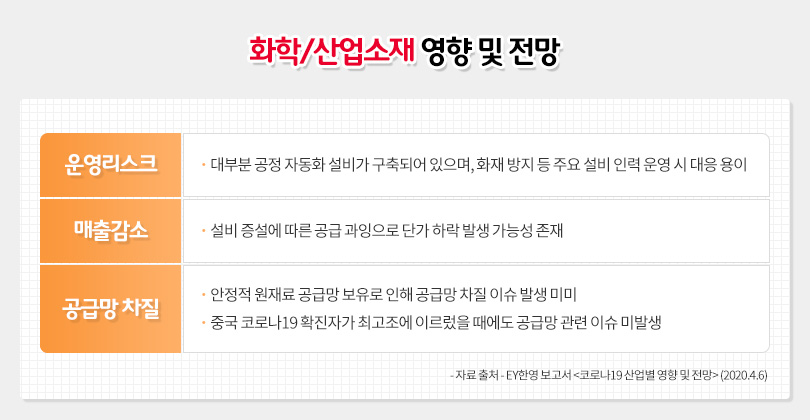

| 국내 화학/산업소재, 코로나19로 인한 운영 리스크 및 공급망 차질 이슈 낮아

동일 보고서에서 EY한영은 코로나19로 인한 산업별 영향을 운영 리스크, 매출 감소, 공급망 차질 등 기준에 따라 종합적으로 평가 및 전망했다. 화학/산업소재의 경우 자동차, 섬유 등 전방(수요)산업의 경기에 따라 변동성이 높다고 내다봤다.

아울러 “플라스틱, 촉매 등 석유화학 산업은 대규모 장치산업으로, 핵심 오퍼레이터(Operator) 및 지원 인력 외의 인력 의존도는 낮은 편이나 전자제품, 자동차 제조 등 전방산업의 경기 변동에 따라 높은 수요 변동성이 발생한다”고 설명했다.

또한 글로벌 시장 측면에서 보면 중국의 산업 가동률 상승으로 수요 증가 가능성이 존재하나 섬유, 자동차 등 전방산업의 생산 급감으로 인해 전반적인 수요 하락이 예상된다고 밝혔다. 이어 국내 시장의 경우 과거에는 유가 하락이 원가 절감을 유도해 마진이 개선됐으나, 현재는 제품이 팔리지 않아 유가 하락 효과도 보지 못하고 있는 상황이라고 설명했다.

EY한영은 보고서에서 시기별 화학/산업소재 전망과 관련, 단기적으로 “스프레드 축소로 인한 적자 예방을 위해 공장 가동률이 조정될 것”으로 내다봤다. 장기적으로는 “전방산업 경기회복 시 화학업계의 반등이 가능”하며, “원격 설비 운전/제어가 가능한 스마트팩토리 기술 도입의 확대가 예상된다”고 밝혔다. 더불어 화학 산업의 경기 회복 시점을 올해 4분기~2021년 1분기로 예측했다.

끝으로 EY한영은 코로나19 확산에 대한 기업 차원의 위기 대응 전략 5가지, ▲현금 유동성 확보 및 자금 조달 채널 확대 ▲디지털 근무환경 구축 및 직원 건강관리 강화 ▲신사업기회 및 기존 사업 개선방안 도출 ▲위기대응을 위한 공급망 다변화 ▲이해관계자와의 커뮤니케이션을 제시했다.

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin