외부 전문가 칼럼

외부 전문가 칼럼

| 글로벌 전기차 판매 동향

글로벌 전기차 시장은 유럽과 중국 시장을 중심으로 2010년 후반부터 빠르게 성장했다. 유럽자동차제조협회(ACEA)에 따르면, 2020년 4분기 유럽 신규 차량 판매 비율은 디젤차 25.4%, 전기차(하이브리드 전기차(HEV), 플러그드인 하이브리드 전기차(PHEV) 포함) 31.6%로 전기차 비중이 디젤차 비중을 추월했다. 차량용 반도체 부족 등의 공급망 이슈에도 불구하고, 2021년 3분기 디젤차와 전기차의 유럽 신규 차량 판매 비율은 각각 17.6%, 39.6%로 전기차 비중은 점점 확대되는 추세다. 또한, 같은 기간 디젤차와 순수전기차의 전년 동기 대비 성장률은 -50.5%, +56.7%로 순수전기차 주도의 전기차 시장 성장이 가속화되는 모습이다.

전기차 시대의 초입은 정부보조금 및 환경 규제 정책 등 정부 주도 하에서 진행됐지만, 최근 글로벌 OEM들은 2030~2040년 이후 내연기관차 생산 중단을 선언하는 등 전기차로의 전환은 거스를 수 없는 시대의 흐름이 되었다. 전기차 시장의 확대, 순수전기차 비중 확대, 그리고 차량 한 대당 탑재되는 배터리 용량의 증가는 배터리 수요를 지속 견인할 것이다.

SNE리서치에 따르면, 글로벌 전기차 배터리 수요는 2021년 330GWh(기가와트시)에서 2030년 4,028GWh로 연평균 성장률 32% 증가할 전망이다. 같은 기간 글로벌 탑티어(Top-tier) 배터리 업체들의 생산능력은 507GWh에서 3,442GWh로 증가할 것이라고 SNE리서치는 예상했다. 가속화하는 글로벌 전기차 배터리 시장 성장 속에서, SK이노베이션(SK온)의 전략을 어떤 관점에서 바라보아야 할까?

| 하나, SK이노베이션의 성공적인 지역별 배터리 사업 확장 전략

이제껏 유럽과 중국이 전기차 시장의 성장을 이끌었던 반면, 미국 전체 자동차 판매량 대비 전기차의 비중은 2021년 3분기 기준 10.4%에 불과하다. 그러나 바이든 정부는 전기차 보조금 확대 등의 법안 발의를 추진하고 있으며, 이에 따라 미국의 자동차 및 배터리 업체들도 발맞춰 전기차로의 전환을 준비하고 있다. 또한 미국 전기차 수요 역시 증가 추세이며, 2021년 3분기 전기차 판매량은 전년 동기 대비 약 60%의 성장률을 기록했다.

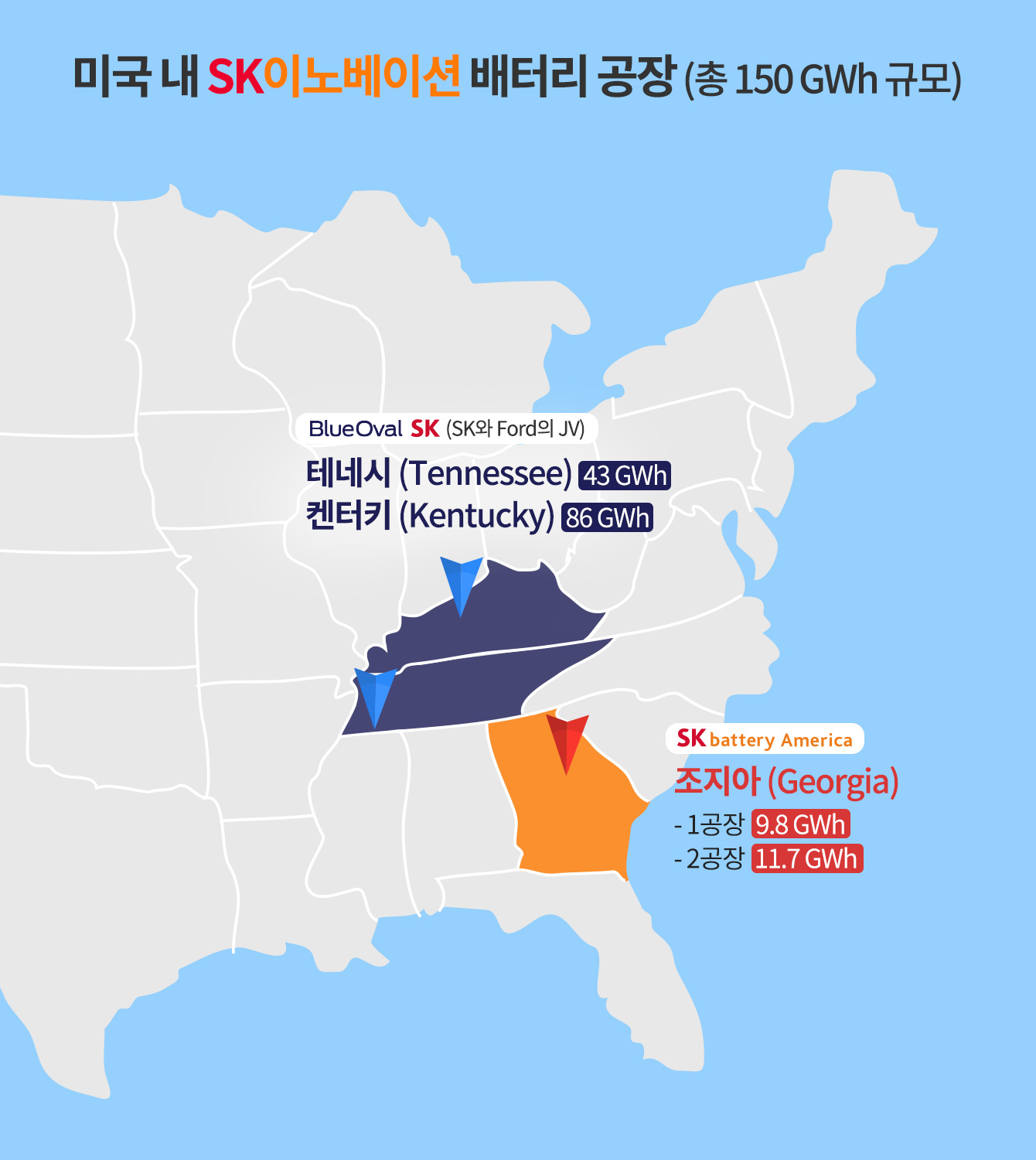

신북미자유무역협정(USMCA)의 원산지 규정에 따라 특혜관세 적용을 받기 위해선 역내가치비율(RVC)을 준수해야 하며, 미국 전기차 시장에 대응하기 위해 미국 내에서 생산된 배터리 탑재가 불가피하다. SK이노베이션의 배터리 사업 자회사인 SK온은 미국 시장에 가장 발빠르게 대응하며, 미국 OEM과의 협력에 힘입어 수주잔고 기준 글로벌 Top 3 배터리 셀 업체로서의 위치를 공고히 했다. 이 외에도 중국에서 조인트벤처(JV)를 통해 우선적으로 진출한 점 역시 SK온의 지역별 배터리 사업 확장 전략으로 눈여겨볼만하다.

▲ 미국 내 SK이노베이션 배터리 공장

| 둘, 업스트림(Upstream) 소재 확보의 중요성과 배터리 리사이클링(Recycling)의 대두

지난 11개월간 배터리 주요 소재인 리튬과 니켈의 가격은 각각 240%, 20% 상승했다. 원재료 판매가격 및 수급은 수요-공급뿐 아니라 지역/정치적 이슈에도 영향을 받기에 예측이 어렵다.

한편, 관련 업체들의 대응 방안은 주목해 볼 만하다. 배터리 셀 업체들은 원재료의 안정적 수급을 위해 직접 장기 공급 계약을 체결하거나, 광산/제련 업체에 투자하는 등 대안을 마련하고 있다. 지난 3월 테슬라(Tesla)는 브라질 광산업체 발레(Vale)의 뉴칼레도니아 니켈/코발트 사업을 인수했으며, 7월에는 니켈 매장량 전세계 1위인 인도네시아에서 인니 정부와의 니켈 공장 투자를 모색하고 있다고 밝혔다. 또한 중국 CATL은 올해 10월, 캐나다 리튬 광산 업체 밀레니얼리튬(Millennial Lithium)을 인수해 아르헨티나 살타州에서 리튬을 직접 채굴할 수 있게 됐다. SK온의 경우, 2019년 코발트 생산 세계 1위 업체인 스위스 글렌코어(Glencore)와 2025년까지 약 3만 톤의 공급 계약을 맺었다.

나아가 셀 업체들은 배터리 리사이클링 산업으로의 진출을 모색하고 있다. SNE리서치에 따르면, 배터리 리사이클링 시장 규모는 2019년 15억 달러(한화 약 1조 7천 7백억 원)에서 2030년 181억 달러(한화 약 21조 3천 8백억 원)로 가파른 증가가 예상된다. 환경, 경제적인 관점에서 폐배터리 재활용은 불가피하며, SK이노베이션의 리사이클링 산업 진출은 시장 선도적이라는 점에서 긍정적이다.

SK이노베이션은 지난 7월 1일 개최한 ‘스토리 데이(Story Day)’에서 수산화리튬(LiOH) 회수 기술을 개발했다고 발표했다. 이와 관련해 양산 규모, 폐배터리 조달 방안 등 구체적인 실행 계획을 꾸준히 업데이트하여 시장과 지속적으로 소통할 수 있기를 기대한다.

| 셋, 세그먼트(Segment)별 전략 세분화의 필요성

▲ SK이노베이션이 지난 6월 열린 ‘인터배터리 2021’에서 선보인 ‘넥스트 배터리(Next Battery)’

SK온은 그간 하이 니켈(High-nickel) 배터리 기술을 선도해왔다. 지난 2018년, NCM 811*을 세계 최초로 양산, 2022년에는 NCM9 ½ ½** 배터리를 선보인다. 하지만 최근 중국산 저가 LFP(리튬인산철) 배터리의 점유율 증가가 우리나라 배터리 업체들을 위협하고 있다. 중국 자국 내 수요를 넘어, 테슬라의 LFP 적용 확대 선언은 국내 배터리 업체들에게 영향을 줬다.

(*) NCM 811 : 니켈-코발트-망간 비율이 ‘8:1:1’인 배터리를 말한다.

(**) NCM9 ½ ½ : 니켈-코발트-망간 비율이 ‘9:0.5:0.5’인 배터리를 말한다.

프리미엄 중심의 확장 전략도 중요하지만, SK온이 여기서 한 걸음 나아가기 위해서는 더 빠르게 확대되는 중저가 배터리 시장에 대한 고찰이 필요하다. SK온 또한 중저가형 배터리, 차세대 배터리에 대한 연구를 활발히 진행 중이다. 전문가들은 코발트 프리(Cobalt-free), 망간 리치(Mn-rich) 등의 기술이 향후 LFP 배터리와 대적할 수 있을 것으로 기대한다.

시장에서는 SK온의 중저가 배터리 시장에 대한 대응, 그리고 2025년 이후 차세대 배터리에 대한 더 구체적인 전략 및 계획을 고대하고 있다.

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin