오늘의 Report

오늘의 Report

SK이노베이션이 지난달 27일 공시한 헝가리 배터리 제2공장 투자 및 소재사업 분사 결정에 대해 ‘정유업종 최선호주 선정과 매수 투자의견 제시’ 등 증권사들의 긍정적인 평가가 잇따르고 있다.

키움증권 이동욱 연구원은 3월 4일 자 보고서를 통해 “SK이노베이션은 사업 다각화 및 정유사업 헤지를 위해 배터리 및 분리막에 공격적인 투자를 진행하고 있다”며 “배터리의 수주잔고, 생산능력 및 분리막의 높은 마진율 등을 시가총액에 추가할 필요가 있다”고 분석하면서 목표주가 26만 원을 제시했다.

이 연구원은 동일 보고서에서 “SK이노베이션은 약 1조 원을 투자해, 유럽 지역에 2번째 배터리 생산기지를 건설할 계획이며 2번째 배터리 라인은 기존 헝가리 코마롬 배터리 공장 유휴부지에 건설해 2022년 초부터 본격적인 양산을 시작할 것으로 보인다”고 밝혔다. 예정대로 양산이 시작되면 SK이노베이션은 국내 서산(4.7GWh), 헝가리 코마롬(7.5GWh, 1차), 중국 창저우(7.5GWh), 미국 조지아(9.8GWh)를 포함해 60GWh의 배터리 생산능력을 확보하게 된다고 덧붙였다.

이어 그는 “안정적 재무구조를 바탕으로 한 배터리 사업의 공격적 투자 및 수주잔고 확대에도 불구하고, SK이노베이션의 시가총액은 배터리 사업의 밸류에이션을 반영하지 못하고 있다”고 지적했다. 2020년 기준 TOP5 배터리 업체들의 GWh(기가와트시)당 평균 시가총액은 4천억 원 수준이라고 그는 평가했다.

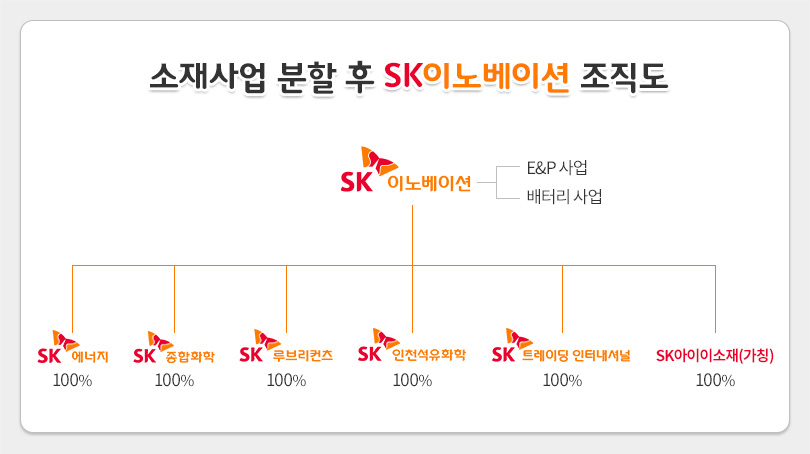

또한 이 연구원은 동일 보고서에서 “SK이노베이션이 사업 전문성 제고, 경영효율성 강화 및 높은 마진율 확보로 4월 1일 물적 분할할 계획인 소재 사업 가치는 현재 시가총액의 20% 이상 상승 요인을 갖고 있다”고 설명했다.

이동욱 연구원은 “지난해 상반기 국내 10/11호기 생산라인이 가동된 SK이노베이션의 분리막 사업은 2018년 800억 원을 상회하는 영업이익을 기록했다”며 “국내 12/13호기, 중국 창저우 라인이 본격 가동하는 2021년에는 2018년 대비 생산량이 약 3배 증가할 전망”이라고 강조했다. 특히 그는 “ASP(평균 판매단가) 하락 등을 적용하더라도 SK이노베이션 분리막 사업은 2021년 2,000억 원 수준의 영업이익을 기록할 전망”이라며 “경쟁사의 밸류에이션을 적용하면 SK이노베이션의 분리막 사업 가치가 보수적으로 봐도 3조~4조 원 수준”이라고 평가했다.

메리츠종금증권 노우호 연구원도 3월 4일 발표한 보고서를 통해 “SK이노베이션이 ▲헝가리 소재 전기차(EV) 배터리 제2공장 투자, ▲소재사업 물적분할 관련 내용을 공시했다”며 SK이노베이션에 대해 투자의견 매수와 함께 정유업종 최선호주로 선정했다.

노 연구원은 보고서에서 “내달 1일 SK이노베이션에서 분리되는 소재사업의 배터리 분리막(LIBS) 사업 규모는 글로벌 TOP3 사업자(경쟁사 Asahi Kasei, Toray)”이며 “꾸준한 증설을 통해 고객사 수주물량에 대응하기 위한 것이 분리 목적”이라고 진단했다.

신한금융투자 이응주 연구원은 3월 3일 발표한 보고서에서 “정유주의 경우 4주 연속 정제마진 개선으로 시황 부진 우려에서 탈피하고 있다”고 분석하고 SK이노베이션을 주간 톱픽으로 선정했다.

증권업계, “SK이노베이션, 분기 기준 사상 최대 영업이익 기록”

2022.08.01

증권업계, SK이노베이션 정유가 이끈 어닝 서프라이즈… 업종 내 최선호주 선정

2022.05.02

삼성증권, “SK이노베이션, 정제마진 강세 등으로 올해 1분기 깜짝 실적 전망”

2022.04.18

BNK투자증권, “SK이노베이션, 정유 호실적으로 분기 최대 이익 기대”

2022.04.11

한화투자증권, “SK이노베이션, 역대급 정유 시황으로 1분기 최대실적 전망”

2022.04.04

유안타증권, “SK이노베이션, 올해 1분기 영업이익 1조 원 훌쩍 넘을 듯”

2022.03.14

증권업계, “SK이노베이션, 배터리 사업 재평가 모멘텀”

2022.02.03

증권업계, “SK이노베이션, 정유 사업 개선 및 배터리 사업 흑자전환 기대”

2022.01.24

증권업계, “SK이노베이션, 시작된 배터리 사업가치 반영… 최선호주 선정”

2022.01.17

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin