오늘의 Report

오늘의 Report

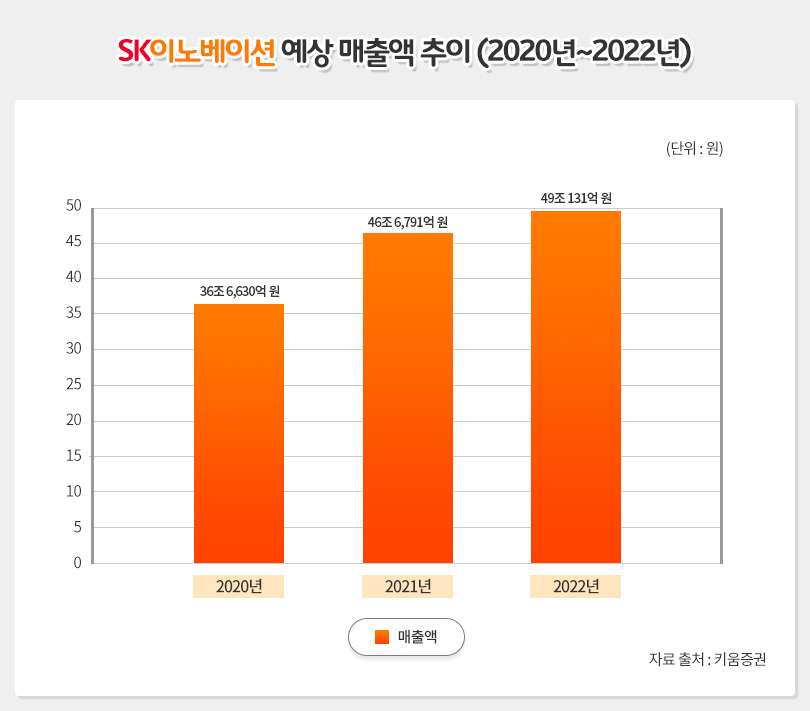

키움증권 이동욱·김민선 연구원은 최근(5월 13일 자) 보고서를 통해, SK이노베이션이 주력사업인 정유 및 차세대 사업인 전기차 배터리에 대한 공격적인 투자로 포스트 코로나19인 2021년과 2022년에 대폭의 실적 개선이 전망된다고 밝혔다.

두 연구원은 동일 보고서에서 “SK이노베이션이 2021년에는 매출액 46조 6,791억 원과 영업이익 1조 8,346억 원을, 2022년에는 매출액 49조 131억 원과 2조 3,563억 원의 영업이익을 각각 기록할 것”으로 내다봤다.

연구원들은 이 같은 전망의 근거로 먼저 “SK이노베이션은 감압잔사유 탈황설비(VRDS)* 신설을 위해 약 1조 원을 투자했으며, 이를 통해 하루 LPG/나프타(Naphtha) 2천 배럴, 디젤 6천 배럴, LSFO(Low Sulfur Fuel Oil, 저유황중유) 3만 4천 배럴을 생산 및 판매해 연간 2천억~3천억 원 수준의 EBITDA**를 추가적으로 창출할 것으로 보인다”는 걸 꼽았다.

(*) VRDS(Vacuum Residue Desulfurization, 감압잔사유 탈황설비) : 감압 증류 공정의 감압 잔사유(VR)를 원료로 수소첨가 탈황 반응을 일으켜 경질유 및 저유황유를 생산하는 설비

(**) EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization) : ‘세전·이자지급전이익’ 혹은 ‘법인세 이자 감가상각비 차감 전 영업이익’을 말한다. 이것은 이자비용(Interest), 세금(Tax), 감가상각비용(Depreciation & Amortization) 등을 빼기 전 순이익을 뜻하는 것이다. – 출처 : 시사상식사전

이어 “SK이노베이션은 세계 윤활기유 업체 중 우수한 시장 지위를 보유하고 있으며, 고급기유인 그룹Ⅲ(GroupⅢ) 시장에서 약 40%의 시장 점유율을 보유하고 있다”고 덧붙였다.

또한 “SK이노베이션은 코로나19로 인한 세계 경기침체 등에도 불구하고, 배터리 생산능력을 공격적으로 확대할 계획”이라며, “이미 지난달 미국 내 전기차 배터리 제2 공장 건설을 위해 약 8천 9백억 원을 출자키로 공시했다”고 밝혔다.

▲ SK이노베이션 배터리 생산능력 변화 추이

연구원들은 “美 전기차 배터리 제2 공장의 생산능력은 11.7Gwh로 2023년부터 양산 가동할 계획으로 보이며, 이에 SK이노베이션의 배터리 생산능력은 2022년 60GWh, 2023년 71GWh로 증가할 전망”이라고 강조했다.

증권업계, “SK이노베이션, 분기 기준 사상 최대 영업이익 기록”

2022.08.01

증권업계, SK이노베이션 정유가 이끈 어닝 서프라이즈… 업종 내 최선호주 선정

2022.05.02

삼성증권, “SK이노베이션, 정제마진 강세 등으로 올해 1분기 깜짝 실적 전망”

2022.04.18

BNK투자증권, “SK이노베이션, 정유 호실적으로 분기 최대 이익 기대”

2022.04.11

한화투자증권, “SK이노베이션, 역대급 정유 시황으로 1분기 최대실적 전망”

2022.04.04

유안타증권, “SK이노베이션, 올해 1분기 영업이익 1조 원 훌쩍 넘을 듯”

2022.03.14

증권업계, “SK이노베이션, 배터리 사업 재평가 모멘텀”

2022.02.03

증권업계, “SK이노베이션, 정유 사업 개선 및 배터리 사업 흑자전환 기대”

2022.01.24

증권업계, “SK이노베이션, 시작된 배터리 사업가치 반영… 최선호주 선정”

2022.01.17

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin