.

.

■ 석유기업 저유가 이슈와 그 영향

전문가들의 앞선 예상과 달리 3분기에도 국제원유시장의 저유가 기조가 계속되고 있습니다. 미국 에너지정보청(EIA)은 지난 7월 발표한 단기에너지전망(STEO) 보고서에서 올 3분기 국제유가가 서부텍사스산 원유(WTI)가 배럴당 58.35달러, 브렌트유가 63.00달러가 될 것으로 내다봤습니다. 하지만 지난달 단기에너지전망 보고서에서는 WTI 46.93달러, 브렌트유 51.84달러로 전달 전망치보다 배럴당 10달러 이상 하향 전망했습니다.

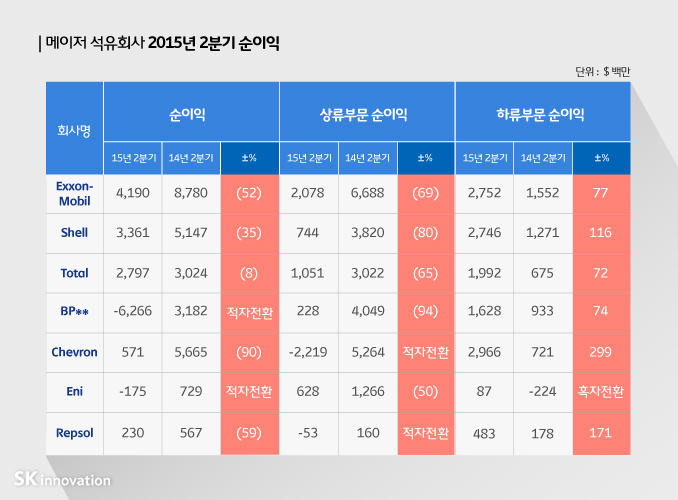

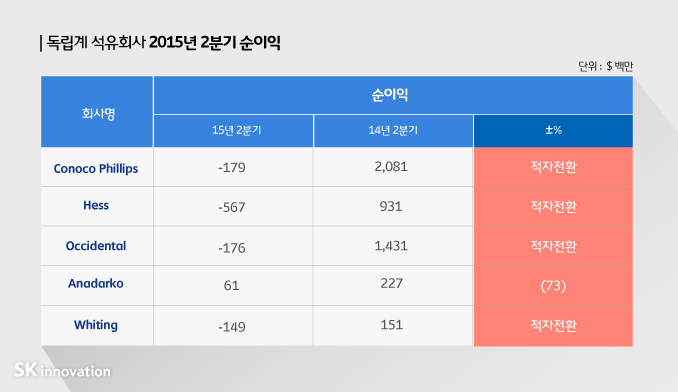

일반적인 소비자 입장에서는 계속되는 저유가가 나쁘지 않겠습니다만 생산자들은 그렇지 않겠죠? 세계 메이저와 독립계 석유기업 모두 올 2분기 순이익이 급감한 것으로 나타났는데요, 엑손모빌, 셸, 토탈 등은 지난해 같은 기간보다 8~52%의 순이익 감소율을 기록했습니다.

* BP사의 경우 최근 멕시코만 원유 유출 사건 관련 배상액이 확정됨에 따라 손실액 $98억을 2분기 재무제표에 반영

** Eni사는 자회사인 Saipem사의 대규모 순손실 발생을 반영

상류(생산·개발)부문에만 참여하는 독립계 석유기업은 유가하락 이슈로 인한 수익감소가 더욱 심했습니다. 매출 감소와 장기 유가 하락에 따른 대규모 자산손상이 석유기업의 수익감소에 영향을 미친 것으로 분석됐습니다.

■ 석유기업 이슈! 중동과 셰일오일은?

생산단가가 비교적 낮은 중동 산유국도 마찬가지입니다. 단기적으로 생산비용 상승으로 인한 어려움을 겪고 있는 중동 산유국으로는 쿠웨이트, 이라크 쿠르드자치정부(KRG), 오만 등이 꼽힙니다. 쿠웨이트는 고비용이 소요되는 중질유 생산 비중이 증가하고 있습니다. KRG는 기존 유전 생산비는 배럴당 15달러 이하지만 최근 발견한 유전의 생산단가는 이보다 크게 높아질 것으로 전망되고 있습니다. 이 외에도 세계 최대 유전국인 사우디아라비아는 홍해의 심해 탐사 계획을 취소했고 셸은 고유황 프로젝트인 아부다비의 밥(Bab) 가스전 개발에 대한 최종투자결정(FID)을 2017년으로 연기했습니다.

셰일오일 업체들 저유가 이슈로 인해 역시 어려움에 처해있습니다. 씨티그룹은 연말쯤 미국 셰일업체들의 연쇄부도 사태가 일어날 수 있다고 경고했습니다. S&P는 올해 미국 석유기업 16곳이 부도났고 신용등급 ‘CCC’ 이하인 8곳이 1년 내에 추가로 부도날 가능성이 높다고 밝혔습니다. 무디스는 올해 미국 석유기업들이 대대적인 비용절감에 성공해 평균 석유생산비용이 배럴당 약 51달러로 낮아졌지만 국제유가가 현재와 같은 40달러대에 머물 경우 손실확대가 불가피할 것으로 내다봤습니다.

■ 저유가 이슈를 극복하려는 석유기업의 움직임

이처럼 경영상 이슈가 많은 석유기업은 투자 축소 및 자산 매각, 인력 감축 및 운영비 절감에 힘쓰고 있습니다. 하지만 반대로 자산을 매입하는 경우도 있습니다. 저유가 ‘후폭풍’을 인수·합병(M&A)으로 정면 돌파한다는 뜻입니다.

올해 M&A가 활발할 것이라는 전망은 연초에도 나온 바 있는데 실제 이런 전망은 맞아떨어진 것 같습니다.

■ 전세계 석유기업 이슈! 인수합병(M&A)

금융정보 조사업체 딜로직(Dealogic)은 올 상반기까지 집계된 세계 석유기업 M&A 규모가 지난해 같은 기간보다 2배 이상 늘어난 3212억달러로 나타났다고 밝혔습니다. 딜로직이 관련 집계를 시작한 1995년 이후 가장 큰 규모입니다. 지역별로는 절반에 가까운 1569억달러의 M&A가 미국에서 발생했습니다. 대다수 미국 독립계 석유회사들이 경영난을 겪고 주가가 곤두박질치면서 인수여력이 되는 업체들의 인수대상이 되고 있다고 합니다. 지난 5월 노블에너지가 미국 독립계 기업 중 처음으로 또 다른 독립계사인 로제타에너지를 37억달러에 인수한 게 대표적입니다.

2위 지역은 영국이었습니다. 세계 1위 사모펀드 칼라일은 영국 북해 자산을 인수하기 위한 대규모 자금을 모집하고 있는 것으로 알려졌습니다. 최근 영국 정부가 석유기업의 법인세를 낮춰준 후 이들의 수익이 개선되자 사모펀드들이 영국 석유기업을 인수대상에 포함하고 있습니다.

사실 석유기업간 M&A는 이번이 처음이 아닙니다. 1998년 유가 폭락 시기에는 엑손이 모빌을 합병해 세계 1위 에너지 기업이 됐고 BP도 아모코와 아르코를 인수한 바 있습니다. 일반적으로 저유가 시기에는 탐사활동보다는 M&A가 매장량 확보에 더 경제적이기 때문입니다.

※참고자료

-한국석유공사 페트로넷(www.petronet.co.kr)

[글 유희곤·경향신문 사회부 기자]

2020.05.12

가을 독서 감성 채우는 이색 서점 가볼까? #테마별 서울 독립서점

2018.09.18

2018.08.22

매달 마지막 수요일이라면 꼭! '문화가 있는 날' 즐기기 :)

2018.06.27

2018.06.27

2018.06.22

Youtube

Youtube Facebook

Facebook Instagram

Instagram Linkedin

Linkedin